عدم اليقين يعيد تشكيل قواعد اللعبة في منظومة الشركات الناشئة بالمنطقة

- أبريل 30, 2026

- 0

لم يعد التباطؤ الحالي في سوق الشركات الناشئة في الشرق الأوسط وشمال أفريقيا مجرد موجة هدوء عابرة في تدفقات التمويل، بل يبدو أنه تحول أعمق يعيد صياغة طريقة

لم يعد التباطؤ الحالي في سوق الشركات الناشئة في الشرق الأوسط وشمال أفريقيا مجرد موجة هدوء عابرة في تدفقات التمويل، بل يبدو أنه تحول أعمق يعيد صياغة طريقة

لم يعد التباطؤ الحالي في سوق الشركات الناشئة في الشرق الأوسط وشمال أفريقيا مجرد موجة هدوء عابرة في تدفقات التمويل، بل يبدو أنه تحول أعمق يعيد صياغة طريقة عمل المنظومة بالكامل.

فبعد بداية قوية لعام 2026، شهد السوق تباطؤًا ملحوظًا في وتيرة الاستثمار مع تصاعد التوترات الجيوسياسية في المنطقة، ما دفع المستثمرين إلى مزيد من الحذر وإعادة تقييم المخاطر.

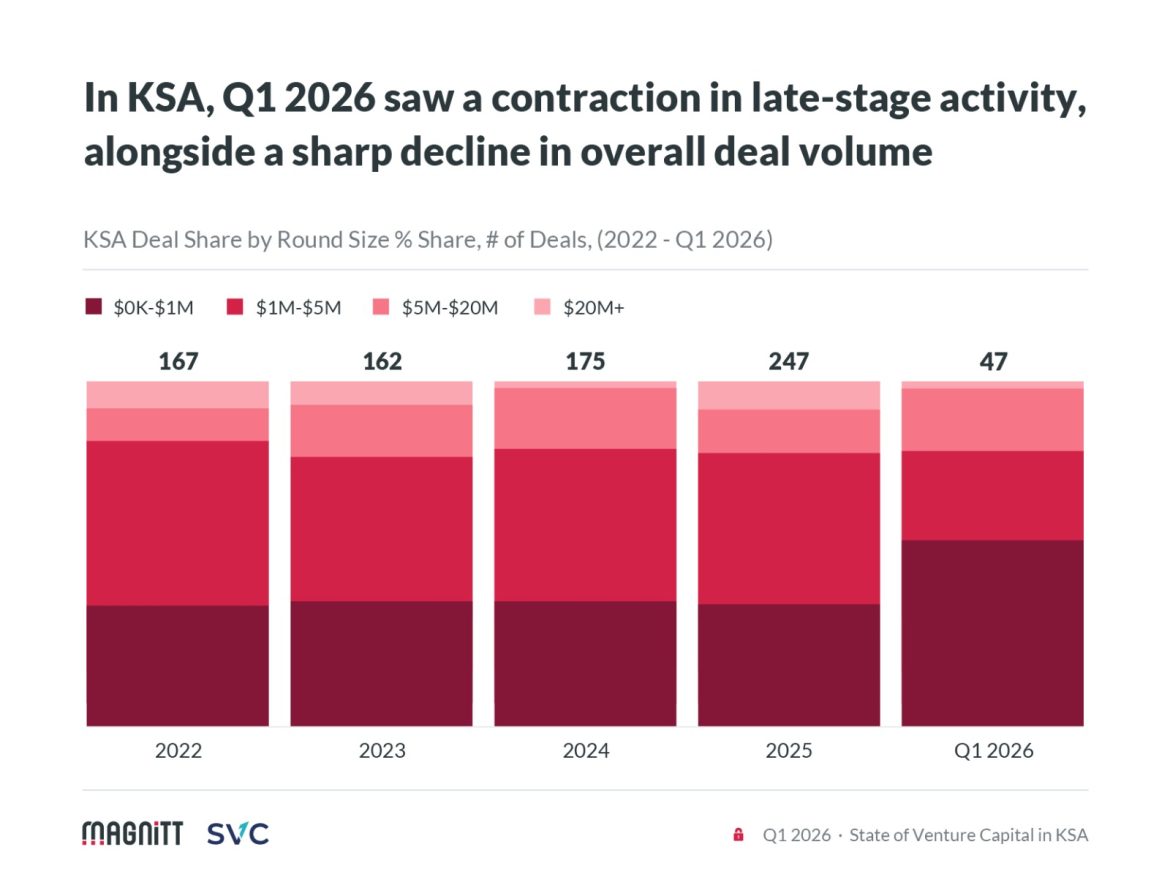

وخلال الربع الأول من العام، تراجعت الاستثمارات إلى نحو 941 مليون دولار، بانخفاض يتجاوز 20% مقارنة بالربع السابق.

وكان شهر مارس هو الأكثر دلالة، إذ سجل واحدًا من أضعف مستوياته خلال السنوات الأخيرة. لكن هذا لم يكن انهيارًا في حجم رأس المال بقدر ما كان تباطؤًا في إتمام الصفقات، حيث دخلت الأموال في حالة “انتظار” بدلًا من الخروج من السوق.

بالنسبة للشركات الناشئة، هذا التحول ليس تفصيلاً صغيرًا؛ بل يعكس تغييرًا في طبيعة السوق نفسه، حيث أصبحت قرارات الاستثمار أبطأ، والجداول الزمنية أطول، وأكثر حساسية للمخاطر.

على مدار العقد الماضي، اعتمدت منظومة الشركات الناشئة في المنطقة على وفرة نسبية في التمويل وشهية عالية للتوسع السريع. لكن هذا النموذج بدأ يفقد زخمه تحت ضغط بيئة عالمية وإقليمية أكثر تقلبًا.

المستثمرون—بما في ذلك صناديق الثروة السيادية المدعومة حكوميًا—يعيدون اليوم ضبط استراتيجياتهم الاستثمارية، مع اتجاه واضح نحو الحذر وإعادة ترتيب الأولويات.

ووفقًا لتقديرات Global SWF، لعبت صناديق الثروة السيادية في الشرق الأوسط دورًا متزايد الأهمية في صفقات التكنولوجيا والبنية التحتية عالميًا، لكن وتيرة استثماراتها تميل عادة إلى التباطؤ في فترات عدم الاستقرار، ما ينعكس مباشرة على شهية السوق ككل.

في المقابل، انعكس هذا التحول على سلوك الشركات الناشئة نفسها، حيث لم يعد النمو السريع هو الهدف الوحيد، بل أصبح النمو المُدار بعناية والانضباط المالي جزءًا أساسيًا من الاستراتيجية.

في المرحلة الحالية، أصبحت إدارة السيولة محور القرار الأول داخل الشركات الناشئة.

فبدلًا من الاعتماد على دورات تمويل قصيرة نسبيًا، تمتد خطط التشغيل الآن لفترات أطول تصل إلى 30 شهرًا في بعض الحالات، مقارنة بـ18 شهرًا كانت تُعد معيارًا شائعًا في السابق.

إلى جانب ذلك، أصبحت المتابعة المالية أكثر كثافة، حيث يتم مراجعة الأداء بشكل أسبوعي بدلًا من فترات متباعدة، بهدف تعزيز القدرة على الاستجابة السريعة لأي تغيرات في الإيرادات أو التكاليف.

ويعكس هذا التحول فهمًا أعمق لطبيعة المرحلة: البقاء لا يعتمد فقط على حجم التمويل، بل على كفاءة استخدامه.

وتتسق هذه الرؤية مع توصيات عدد من المستثمرين العالميين، مثل Sequoia Capital، التي شددت في إرشاداتها خلال فترات التباطؤ على ضرورة افتراض محدودية الوصول إلى التمويل الخارجي.

رغم أن الضغط المالي غالبًا ما يقود إلى خفض عدد الموظفين، فإن الاتجاه السائد في المنطقة لا يعتمد على التسريح كخيار أول.

كما يتم تأجيل التوسع في التوظيف، مع التركيز على الحفاظ على الكفاءات الأساسية داخل المؤسسة، باعتبارها عنصرًا حاسمًا في القدرة على النمو لاحقًا عند تحسن الظروف.

لم يعد حجم الإيرادات وحده مؤشرًا كافيًا على قوة الشركات، بل أصبحت جودة الإيرادات واستدامتها عاملًا أكثر أهمية.

الشركات التي تعتمد على عقود قصيرة أو إنفاق غير ضروري من العملاء أصبحت أكثر عرضة للتقلبات، بينما تظهر نماذج الإيرادات المتكررة والخدمات الأساسية كخيارات أكثر استقرارًا.

ورغم التراجع العام في حجم التمويل، لا تزال بعض القطاعات تحافظ على جاذبيتها، مثل:

وهي قطاعات تتسم بقدرتها على توليد تدفقات نقدية مستمرة وتلبية احتياجات تشغيلية أساسية.

رغم أن تنوع أسواق المنطقة يمثل فرصة للنمو، إلا أنه أصبح أيضًا مصدرًا لاختلاف مستويات المخاطر.

فبينما تتمتع أسواق الخليج بقدر أكبر من الاستقرار والسيولة، تواجه بعض الأسواق الأخرى ضغوطًا مرتبطة بالتضخم وتقلبات العملة.

نتيجة لذلك، أصبحت الشركات الناشئة أكثر انتقائية في توسعها الإقليمي، حيث يتم:

شهدت عمليات جمع التمويل بدورها تحولًا واضحًا، حيث أصبحت الصفقات تستغرق وقتًا أطول، مع تشدد أكبر في التقييمات وزيادة في متطلبات المستثمرين.

هذا الواقع دفع المؤسسين إلى بدء محادثات التمويل في مراحل مبكرة، وبناء علاقات أطول أمدًا مع المستثمرين بدلًا من الاعتماد على جولات سريعة.

كما بدأت بدائل تمويلية أخرى في الظهور بشكل أوضح، مثل التمويل بالدين الاستثماري والشراكات الاستراتيجية، في محاولة لتقليل الاعتماد على رأس المال التقليدي.

في نهاية المطاف، لا يتعلق المشهد الحالي فقط بتباطؤ التمويل، بل بإعادة فرز حقيقية داخل المنظومة.

في بيئة تتسم بعدم اليقين، يصبح الصمود بحد ذاته ميزة تنافسية، وليس مجرد نتيجة جانبية.

الشركات التي تنجح في عبور هذه المرحلة لن تعود إلى نفس نماذج النمو السابقة، بل ستخرج بهياكل أكثر انضباطًا، ورؤية أوضح للمخاطر، وقدرة أكبر على التكيف.

وبهذا المعنى، لا تعمل هذه المرحلة كعائق فقط أمام النمو، بل كعامل تصفية يعيد تشكيل ملامح الجيل القادم من الشركات الناشئة في المنطقة.